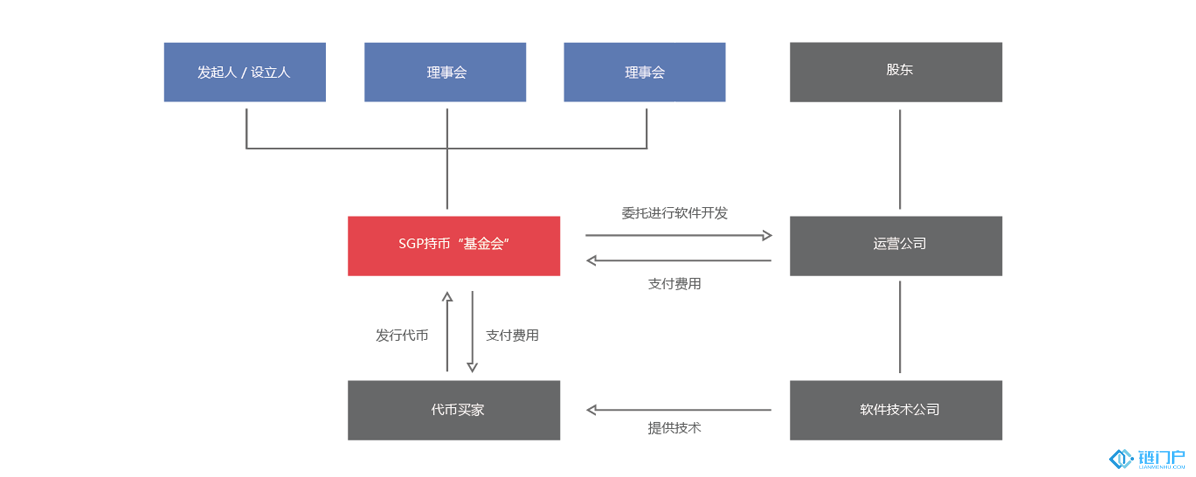

区(qū)块链(liàn)技术目(mù)前在行(háng)业内非常(cháng)推崇,对此块业务的发展,目前(qián)尚未获得中(zhōng)国政府的合法认可,故此(cǐ)越来越多的区(qū)块链业内人士转(zhuǎn)向新加坡(pō)及日本市场(chǎng)。RTF的国际企业运营团队分(fèn)析目前新加坡以成立担保公司(Public company limited by Garrentee)作为“基金(jīn)会”,整(zhěng)体筹办及(jí)后续ICO运作分析(xī)如(rú)下(xià),请参(cān)阅下述商业(yè)模式:

说(shuō)明:就(jiù)上述(shù)传统模式来看(kàn),首(shǒu)先(xiān)会先(xiān)选择(zé)在(zài)新(xīn)加坡成立“基(jī)金会(huì)”(Public company limited by Guarantee); 同时在(zài)成立(lì)另一家新加坡的运营公司(sī)(PTE);运(yùn)营公司通过(guò)

token的运(yùn)营,技术的外包等帮助“基(jī)金(jīn)会(huì)“发币成功。

企业运营的难点主要(yào)集中在整体(tǐ)运营架构搭建,不同法律(lǜ)实体间的业务涉及及中国,境(jìng)外企业所得税(shuì)与高管团队税务筹(chóu)划安(ān)排方(fāng)面;

* 咨询解决方案

1)、企业管理咨询:

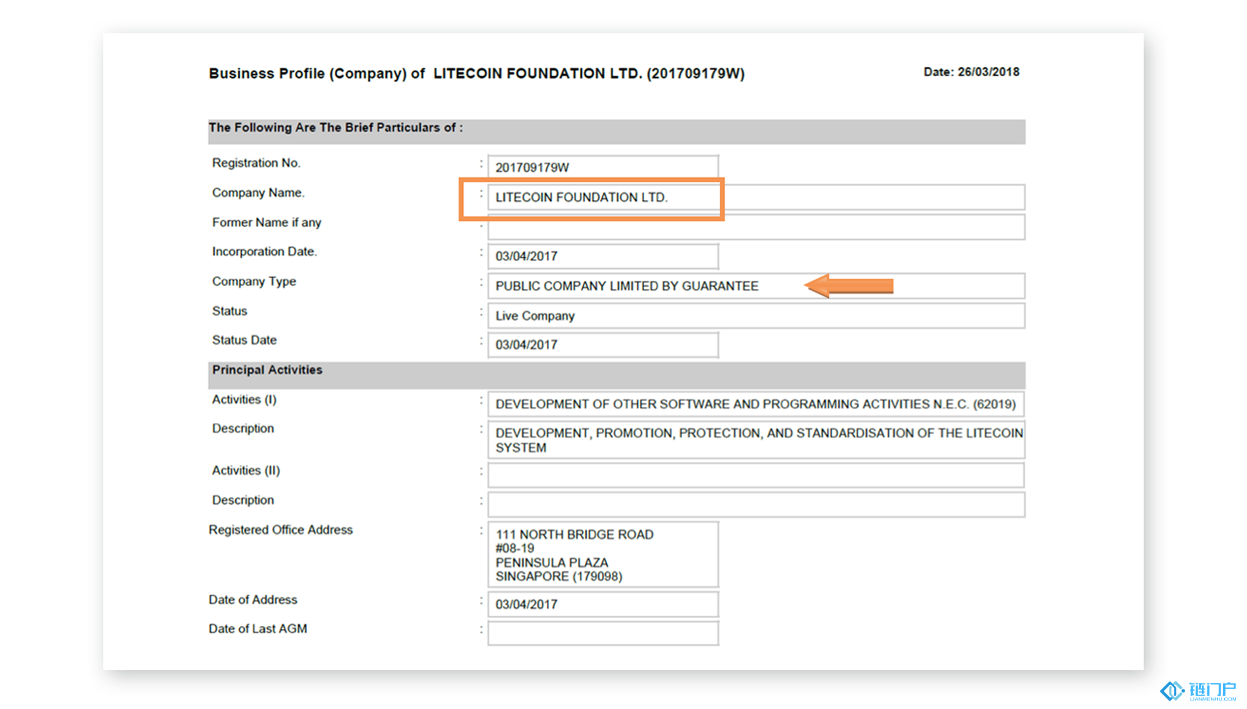

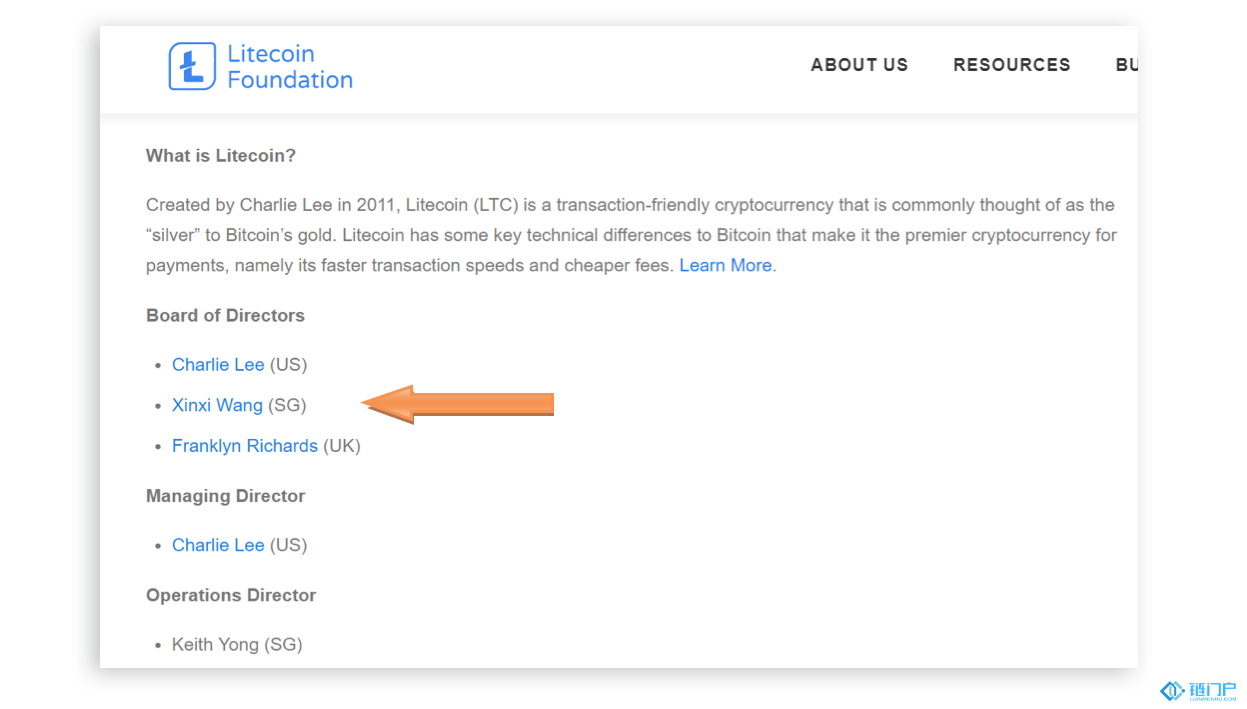

RTF风险提示:新加坡注册发行ICO的(de)主体并不是真正意义的基金(jīn)会,而是当地一种(zhǒng)有限(xiàn)担保公(gōng)司(public company limited by guarantee),不能完全提供真正基金会对发(fā)起人的保护(hù)和隔离,此类(lèi)有限担保公司(sī)公司董事或成员信息完全公开,任何(hé)人可以随意(yì)查询,缺乏对ICO发起人的私密性保护,且新(xīn)加坡当地也不一定是免税主体。新加坡公(gōng)司具体信息披露可参考(kǎo)下图:

(新(xīn)加坡Litecoin Foundation Itd公司在(zài)ACRA的信息披露)

同时,有限(xiàn)担保公司在CRS下(xià)会被穿透,公司注册的董事或成员作为公司控制人会(huì)被银(yín)行及(jí)其他(tā)

金融机构识别,公司的(de)涉税金融账户信息(xī)会被交换到这(zhè)些控制(zhì)人的税务(wù)居民国。

由上可见,新加坡选择有(yǒu)限(xiàn)担保公司(sī)(Public company limited by Guarantee)并不是一个(gè)ICO发行基金会的首选。RTF的国际(jì)企业管理咨询团(tuán)队,会根据企业运营的最终目的,结合不(bú)同国家的政治、经济稳定性、当地银(yín)行体系、税收、法律体系、市场自由度、区块(kuài)链监(jiān)管和基(jī)金会法规,帮助区块链科技的ICO公司确定最优架构;并确定运营企业与其外包的业务形(xíng)式,以便给出最(zuì)佳的税收解决方案。同时从发(fā)起(qǐ)人、高(gāo)管以及发行机构(gòu)信息披露角(jiǎo)度,RTF帮助搭建架构是要充分考虑信息在不(bú)同(tóng)层面(miàn)的披露对整个业务及运(yùn)营人员(yuán)风险的影响问题(tí)。

2)、税务(wù)咨询:

*针对中国籍(jí)运营团队,境外公(gōng)司要考虑来(lái)自税(shuì)局政策中提及(jí)的(de)“受控(kòng)外国企业”的问题,根据双边税(shuì)收协定,如果该公司在当地实际纳税低于12.5%,需(xū)补交25%的中(zhōng)国企业(yè)所得税;同时公司给中(zhōng)国人的分红(hóng)或(huò)其他收入(如有),中国董事(shì)或控(kòng)制人需缴纳(nà)20%中国个人所得税。RTF的国(guó)际税(shuì)务(wù)咨询团队将国外基金引入架构中,可有效合理安排运营架构(gòu),从(cóng)纳税(shuì)义务时点及基数方面合理减缓税收压力(lì)。

*运营公司与软件团队的技术研(yán)发业务(wù),从技术(shù)开发的角(jiǎo)度是(shì)属于各国政府鼓励(lì)范(fàn)围,并在税务(wù)、财政补贴等方面(miàn)给予了诸多优惠。故(gù)此RTF的财税团队可(kě)以(yǐ)有(yǒu)效的(de)帮(bāng)助企业进行整体设计,避免遗漏本应享受的(de)优惠。

* 商务,行政,税务(wù)备案审批具体代理事(shì)项

*ICO海(hǎi)外架构搭建,包括海外基(jī)金或信托(tuō)搭建、境内外法律实体设立(lì)和离岸银行账(zhàng)户(hù)开设(shè);运营公司搭建及运营业务税(shuì)收(shōu)优惠办理等;

*CIT方面:高新技术(shù)企业,技术先进型企业,研发费(fèi)用加计扣(kòu)除,软件企业等企业所得税的优(yōu)惠;

*增值税方面的税收优惠;

版权申(shēn)明:本(běn)内容来(lái)自(zì)于(yú)互联(lián)网,属第三方汇(huì)集推荐(jiàn)平台。本文的(de)版权归原作者所(suǒ)有,文章言(yán)论不代表链门(mén)户的观(guān)点,链门户不(bú)承(chéng)担任何法律责任。如(rú)有侵权请联(lián)系(xì)QQ:3341927519进行反馈。